![]()

- 選び方一つで返済総額が数百万円単位で変わってしまうこともある住宅ローン。

- ここでは住宅ローンの押さえておくべきポイントをわかりやすく解説いたします。

住宅ローンの種類を知ろう

住宅ローンの種類を知ろう

住宅ローンの種類を知ろう

住宅ローンには様々な条件があり、大別すると『変動金利』『10年固定金利』『全期間固定金利』の3つがあります。

変動金利

半年に一度金利が見直される金利が上昇しても借り入れから5年間は返済額が変わらない。

※但し、元金と利息の内訳は変更される

メリット

低金利の場合、当面の返済額を抑える事ができる他の住宅ローンタイプに比べて元金の減りが早い。

デメリット

金利上昇局面では返済する元金が増えることもある。常に金利が変動するため返済計画が立てにくい。

10年固定

借入から10年間固定金利が適用され固定期間の終了後は原則として変動金利に変わります

メリット

全期間固定に比べ借り入れ時の金利が低い。金利が上昇するのは一度だけなので返済計画を立てやすい。

デメリット

金利低下局面で借り入れると高い金利を払わなければいけないこともある。

全期間固定

借入時の金利が完済まで続く。

メリット

低金利時に借り入れた場合、将来金利が上昇しても不安はない。借り入れ時点で総返済額も決まる。

デメリット

金利低下局面で借り入れると高い金利を払わなければいけないこともある。

住宅ローンの返済方法を知ろう

住宅ローンの返済方法を知ろう

住宅ローンの返済方法を知ろう

住宅ローンを返済するには「元利均等返済」と「元金均等返済」の2つの方法があります。それぞれの特徴と、どちらを選ぶと有利なのかを解いたします。

| 種類 | メリット | デメリット |

|---|---|---|

| 元利均等返済 |

● 返済額(元金+利息)が一定のため、返済計画が立てやすい ● 元金均等返済に比べて、返済開始当初の返済金額を少なくすることができる |

● 同じ返済期間の場合、元金均等返済よりも総返済額が多くなります。 ● 借入残高の減り方が遅くなります。 |

| 元金均等返済 |

● 返済額(元金+利息)は返済が進むにつれ少なくなっていきます。 ● 元利均等返済に比べて、元金の減少が早いため、同じ返済期間の場合、元利均等返済よりもそう返済額は少なくなります。 |

● 返済開始当初の返済額が最も高いため、当の返済負担が重く、借入時に必要な収入も高くなります。 |

繰上げ返済について知ろう

繰上げ返済について知ろう

繰上げ返済について知ろう

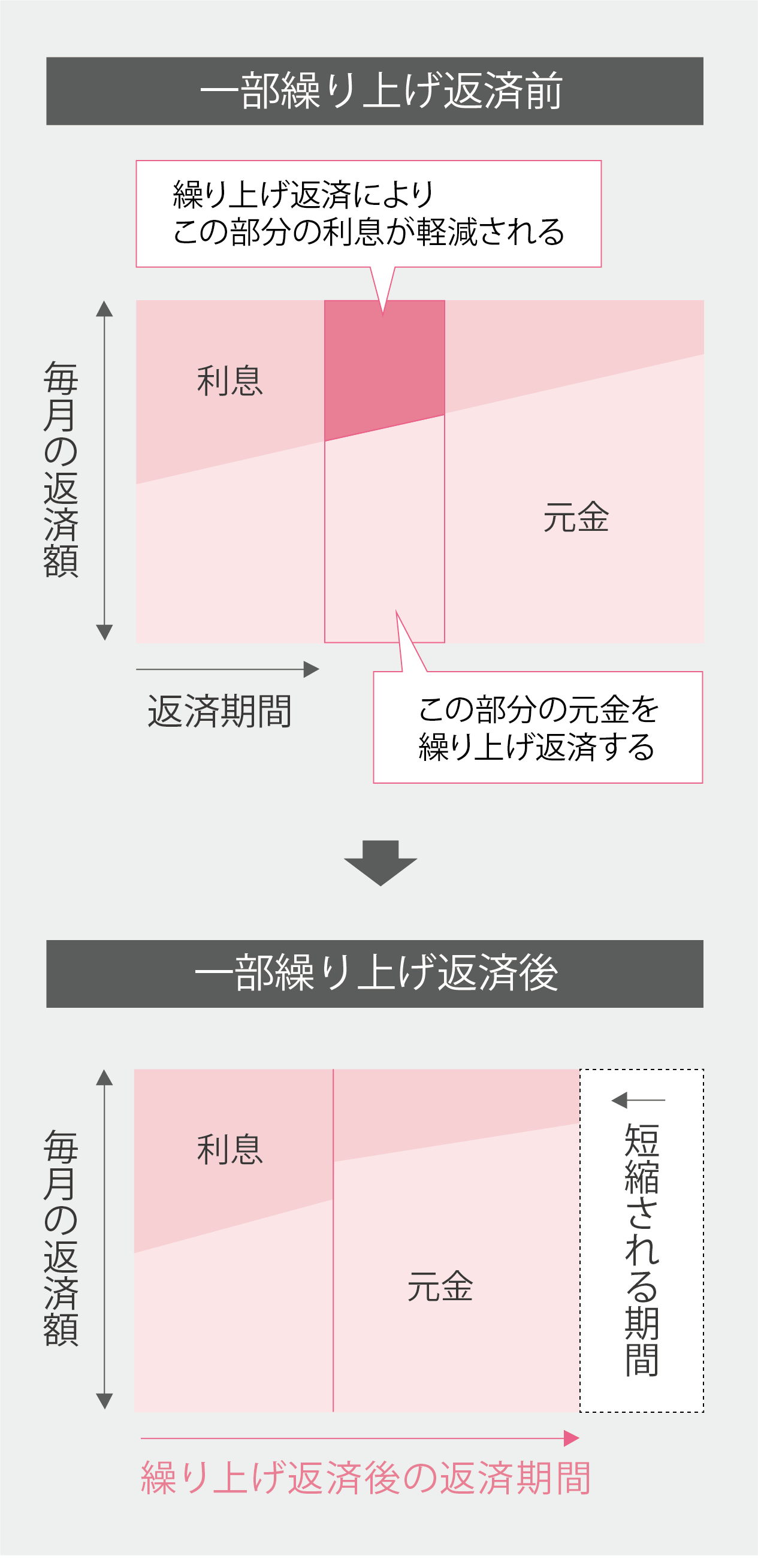

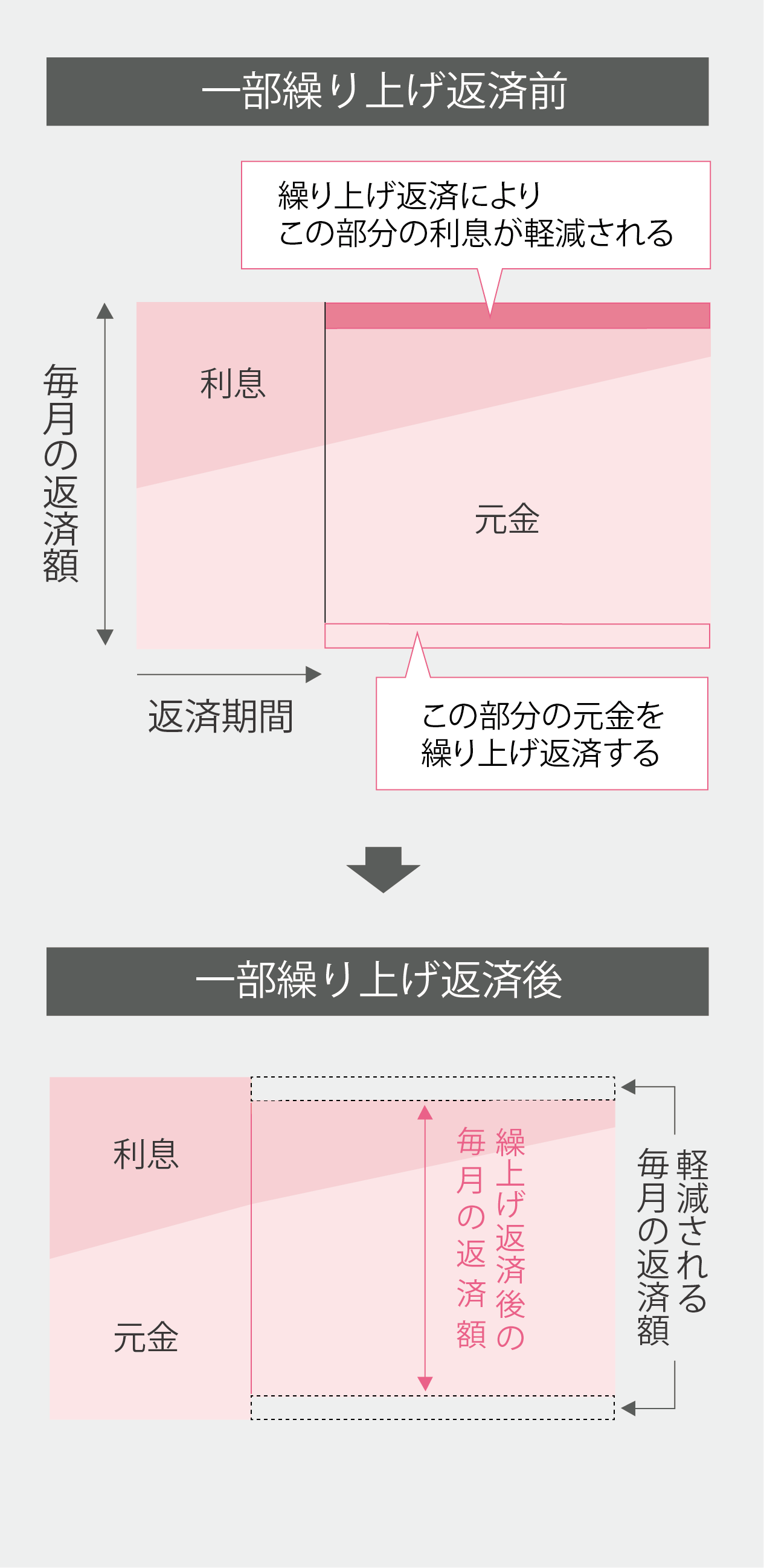

住宅ローンを返済するには「期間短縮型」と「返済額軽減型」の2つの方法があります。

期間短縮型

「期間短縮型」は「毎月の返済額は変えずに、返済期間を短く」する方法で、短縮された返済期間分の利息を減らすことができます。早く返済額を減らしたい人や、完済する時期を早めたい人に向いています。

返済額軽減型

「返済額軽減型」は「返済期間は変えずに、毎月の返済額を減らす」方法です。期間短縮型よりは利息支払いの節約効果は落ちるものの、毎月の返済額が減りますが教育費や臨時支出など将来の支出増加に備えたいときや収入が下がっているときに有効です。

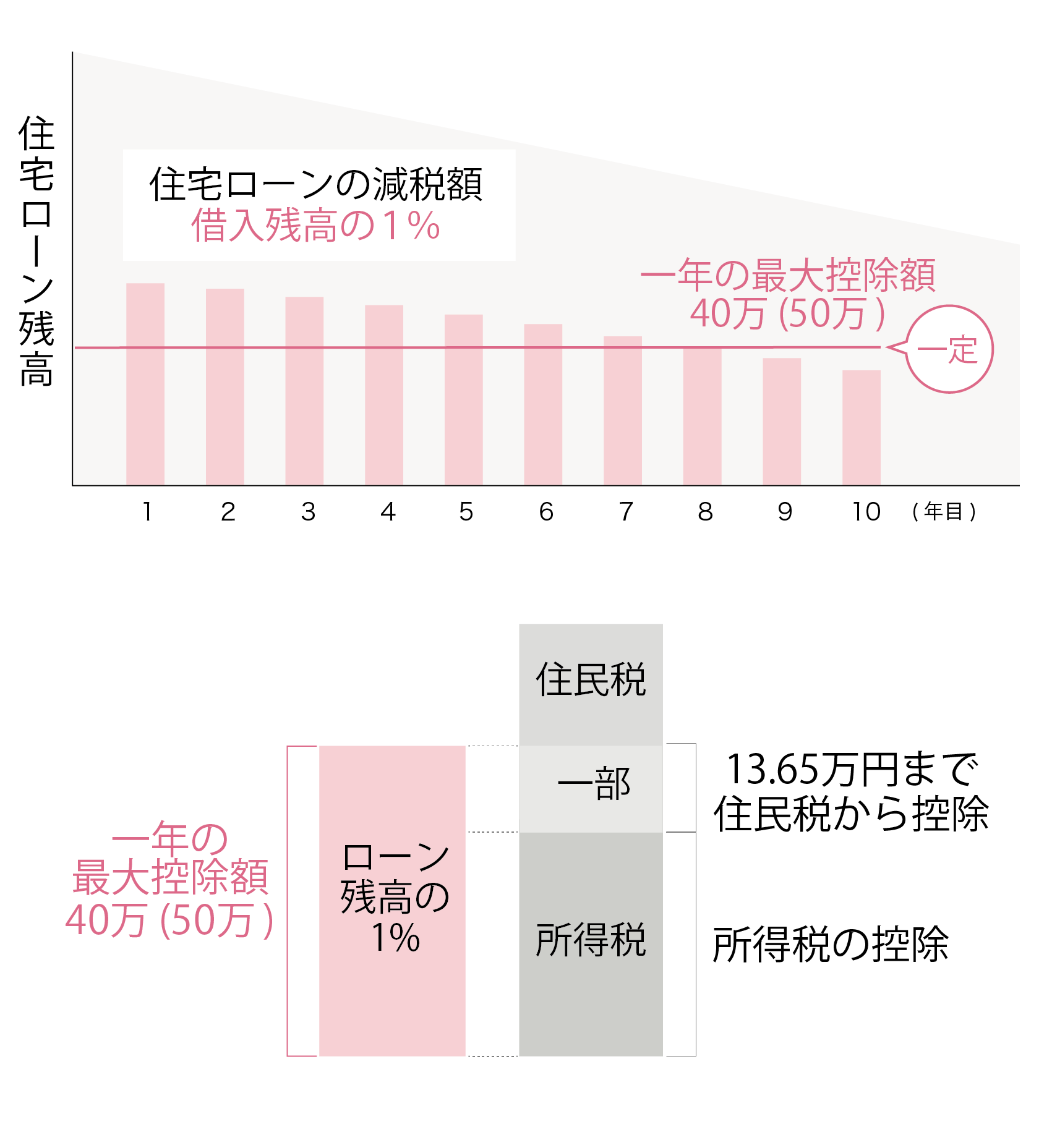

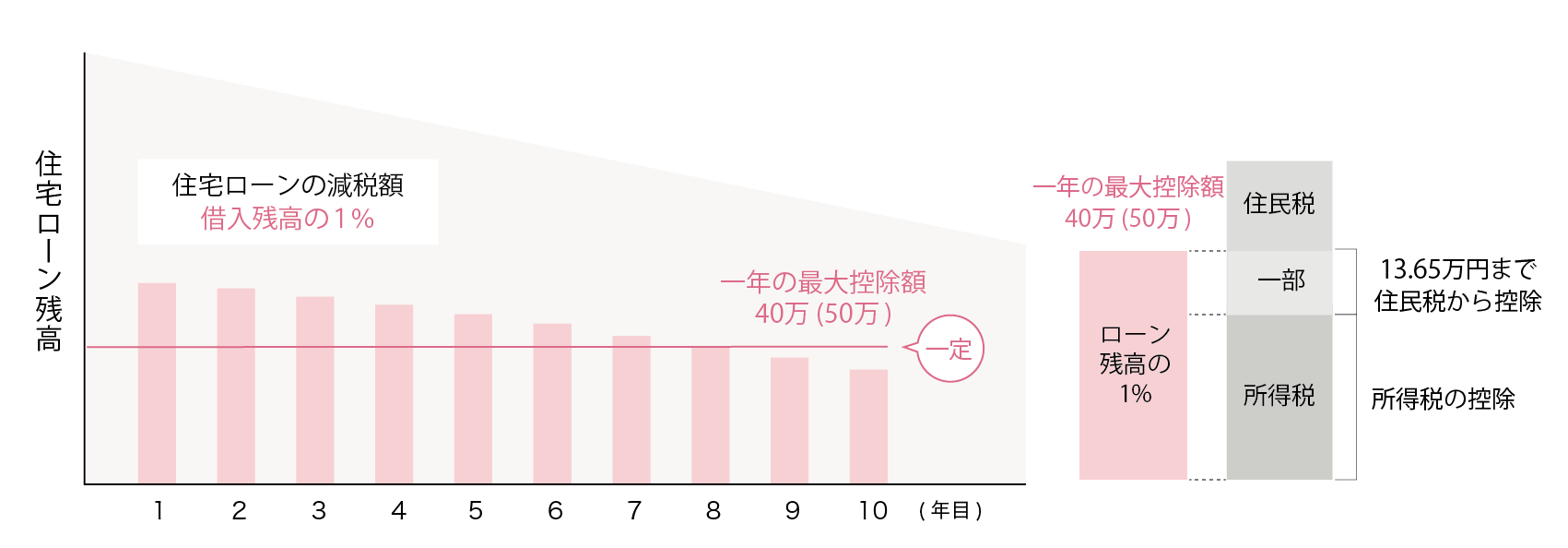

住宅ローン控除について知ろう

住宅ローン控除について知ろう

住宅ローン控除について知ろう

住宅ローン控除は、正式には「住宅借入金等特別控除」といい住宅ローンを利用してマイホームを購入した場合、最長10年間住宅ローンの

年末残高の一定割合に相当する金額を、毎年支払う税金(所得税や住民税)から控除してくれるというものです。

諸費用について知ろう

諸費用について知ろう

諸費用について知ろう

住宅を購入するにあたりかかるお金としては土地代と建物代に目が行きがちですが忘れてはいけないのが諸費用です。 中には何十万とかかるものもありますので、どんなことにいくらぐらい必要かを押さえておくと、より綿密な資金計画が行えます。

●住宅購入(注文住宅)における諸費用がかかるタイミング

土地購入時

- 仲介手数料

- 登記費用

- 契約印紙代

売買契約時

- 手付金

- 契約印紙代

ローン契約時

- 頭金

- 契約印紙代

着工〜引渡時

- つなぎ融資の金利

- ローン事務手数料

- ローン保証料

- 火災保険

- 登記費用

入居時

- 引越し代

- エアコン

- 家具・カーテン代

- など

入居後

- 月々

- ローン支払い

- 年

- 固定資産税

- 都市計画税

- 住宅取得後1回

- 不動産取得税

団体信用生命について知ろう

団体信用生命について知ろう

団体信用生命について知ろう

団体信用生命保険とは、住宅ローン専用の生命保険のことです。通称「団信(だんしん)」と呼ばれています。

団信に加入していれば、住宅ローンの債務者が死亡したときや高度障害状態になったときでも、住宅ローンの残金の分の保険金が金融機関に支払われ、住宅ローンを清算することができます。

住宅ローンを組む時は、団信の加入が条件とされていることがほとんどです。

| 種類 | 団体信用生命保険 | ガン団信 | 三大疾病保障団信 | 七大疾病保障団信 八大疾病保障団信 |

|---|---|---|---|---|

| 保険料 | 保険料の 別途支払いは不要 |

住宅ローン金利に 0.2%程度上乗せ |

住宅ローン金利に 0.3%程度上乗せ |

住宅ローン金利に 0.4%程度上乗せ |

| 保障内容 | 死亡・高度障害 | 死亡・高度障害 ガン診断確定した場合 |

死亡・高度障害 ガン診断確定した場合 脳卒中・急性心筋梗塞で 所定の状態になったら |

死亡・高度障害 ガン・脳卒中・急性心筋梗塞 高血圧性疾病・糖尿病 慢性冠不全・肝硬変で 所定の状態になったら |